Kommunen sind verpflichtet, regelmäßig Inventuren durchzuführen und ein Inventar aufzustellen.

mit einer Rechnungsführung nach den Regeln der doppelten Buchführung und

> ,

> ,

>

sowie

>

genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben ().

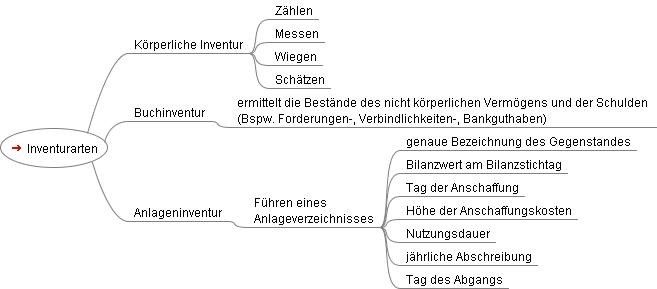

ist die aller vorhandenen und zu einem bestimmten Stichtag.

Sie ist somit Voraussetzung für die Aufstellung des Inventars und somit der Vermögensrechnung ().

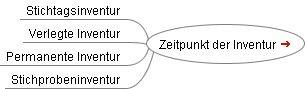

(Bilanzstichtag), also am 31.12. durchzuführen (vgl. § 34 Abs. 1 SächsKomHVO). Da die Aufnahme aller Bestände häufig mit erheblichem zeitlichem und personellem Aufwand verbunden ist, sind Vereinfachungen zulässig.

Die Inventur muss zeitnah, jedoch nicht genau am stattfinden, es gibt eine Frist von Tagen vor und nach dem Stichtag, an dem sie durchgeführt werden kann.

Erfolgt die Inventur innerhalb des -Tages-Intervalls, müssen entstandene Bestandsveränderungen bis zu diesem Stichtag fortgeführt bzw. Veränderungen nach dem Stichtag per Rückrechnung berücksichtigt werden.

2. die Gemeine auf eine körperlichen Bestandsaufnahme verzichten kann, wenn durch Fortschreibungs- oder Rückrechnungsverfahrens gesichert ist, dass der vorhandene Bestand ordnungsgemäß bewertet werden kann (Permanente Inventur).