Um die Lizenzinformationen zu sehen, klicken Sie bitte den gewünschten Inhalt an.

Name:

1

Definition: Aufwandskonten

Verbuchungen mit Aufwandskonten führen zu einer des Eigenkapitals.

Sie sind daher hinsichtlich des Kapitals „“.

2

Verbuchung:

Aufwendungen wie Mietaufwand, Gehälter, Nachrichtenaufwand, etc. führen zu einer Kapitalverminderung. Sie werden daher im Soll verbucht. z. B.

3

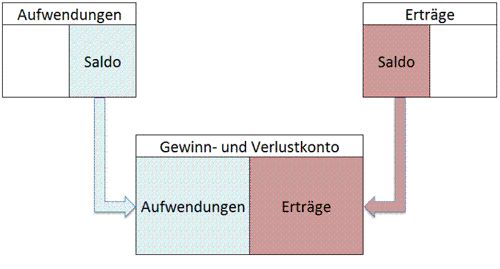

Abschluss der Aufwandskonten:

Die Aufwandskonten werden nicht direkt mit dem Kapitalkonto abgeschlossen, sondern mit dem .

z.B. Abschuss des Kontos Mietaufwand:

GuV